7 argumentów, że sezon 2021 różni się od 2018

Krytycznie niskie ceny jabłek deserowych pogarszają nastroje w branży sadowniczej. Od trzech lat nie było tak niekorzystnego pod względem sprzedaży początku sezonu.

Pesymiści twierdzą, że całość sezonu można już spisać na straty. Porównują oni rok obecny z pamiętnym rokiem 2018, który dla wszystkich był bolesną lekcją, jak bardzo rozchwiany jest polski rynek jabłek, jak bardzo polska produkcja odbiega od zachodnich standardów oraz z jak dużej skali nadprodukcją możemy mieć do czynienia, jeżeli trafi się urodzaj. Analogią do sytuacji sprzed trzech lat mogą być kolejki pod skupami jabłek przemysłowych, które ustawiają się tym wcześniej i są tym dłuższe, im bardziej spadają ceny surowca.

Gdyby jednak czarny scenariusz się spełnił, to najbardziej poszkodowani będą nie producenci przemysłu, ale jabłka jakościowego – musieli oni włożyć najwięcej pracy oraz najwięcej zainwestować, aby zebrać najlepszej jakości towar deserowy. Ceny jabłek balansujące na granicy kosztów produkcji mogą być dla nich smutnym dowodem, że produkcja jakości się w Polsce nie opłaca. Zdemoralizują się także ci sadownicy, którzy dopiero aspirowali do tego, żeby produkować lepsze jakościowo owoce i poczynili w tym kierunku jakieś inwestycje. W końcu od kilku lat im powtarzano, że jakość się zawsze wybroni…

Obecne ceny jabłek deserowych nie byłyby może tak dotkliwe, gdyby wokoło nie drożało wszystko, co ma wpływ na koszty produkcji owoców. Tymczasem nakłada się na nie wzrost cen nawozów, środków ochrony roślin, opakowań, paliwa, energii elektrycznej, maszyn, zatrudnienia.

Rozmawiając z producentami jabłek deserowych, można jednak odnieść wrażenie, że słusznie nie poddają się oni złym nastrojom i zachowują zdrowy rozsądek. Większość oczekuje, że ceny poprawią się za parę miesięcy, kiedy już „przerobi się” pierwsza fala wysypu jabłek na rynek zaraz po ich zbiorze. Biorąc pod uwagę, że w ubiegłym sezonie długie przechowywanie zawiodło sadowników i zapewniło ceny niższe niż podczas zbiorów, bardzo wielu producentów postanowiło nie podejmować ryzyka i spróbować wyzbyć się towaru jeszcze przed końcem roku. Z tego może wynikać obecna nadpodaż, a jednocześnie bogatsza niż przed rokiem oferta wynajmu powierzchni w chłodniach.

Nie należy poddawać się panice i brać udziału w licytacjach cen owoców w dół. Jest wiele logicznych argumentów wskazujących na różnice między 2018 a 2021 rokiem, oraz dowodzących, że bieżącego sezonu nie należy spisywać na straty. Poniżej kilka z nich.

1. Niższe zbiory

Temat braku wiarygodności różnych prognoz wielkości zbiorów jabłek w Polsce oraz jego negatywny wpływ na sytuację na rynku był już wielokrotnie poruszany. Nie ma sensu się nad tym zbytnio rozwodzić. Otwiera to pole do różnego rodzaju manipulacji i może wprowadzać sadowników w błąd podczas podejmowania decyzji co do postępowania z wyprodukowanym towarem (w tym ustalania jego cen).

Trzeba mieć świadomość, że w interesie wszystkich podmiotów zajmujących się handlem owocami jest kupić tanio, a sprzedać możliwie najdrożej. Aby ten cel zrealizować, mogą różnymi kanałami podsycać informacje o nadmiarze towaru oraz stwarzać wrażenie trudności z jego zbytem.

To ręczne sterowanie rynkiem, które tworzy handlarzom dogodne warunki nabycia i późniejszej sprzedaży towaru, ma swoje skutki uboczne. Jest jednocześnie przyczyną kumulowania się towaru i jego falowych wysypów na rynek, w okresach wzmożonej paniki.

Zdumiewające, jak łatwo poddają się temu sadownicy. Kilka dni temu na jakimś forum producent zamieścił ogłoszenie o sprzedaży Najdareda (piękny towar, jakość bez zarzutu) w cenie 1 zł za kg. Cena jak najbardziej logiczna w stosunku do jakości. Producenci, zamiast poprzeć kolegę po fachu i wziąć udział w licytacji towaru w górę, zaczęli go rugać... że ceni się za wysoko... (przyp. red.).

Z kolei w interesie różnych pismaków leży to, aby pisać – nawet wbrew prawdzie – dokładnie to, co w danej chwili przyniesie im popularność. Będzie to albo nakręcanie paniki, albo pisanie tego, co sadownicy najbardziej chcieliby usłyszeć.

Przykładem może być poprzedni sezon produkcyjny i przechowalniczy, kiedy do samego końca i wbrew faktom utrzymywano, że jest niedobór produkcji, a przemysł będzie w cenie złota. Efektem było złożenie do komór przechowalniczych ogromnej masy złej jakości jabłek (ordzawionych, nie dopryskanych, pogradowych itd.). Większość tego wybrakowanego towaru miała szansę przerobić się do końca roku, tak jak być powinno. Tymczasem została zmagazynowana w nadziei na kolosalne wzrosty cen i wysypała się na rynek w pierwszych miesiącach po Nowym Roku, kompletnie rozwalając handel dobrej jakości owocami.

Prawda zapewne leży gdzieś po środku. Trzeba uważnie analizować sytuację na rynku. Wygląda na to, że w tym roku nie będziemy mieć do czynienia ani z rekordową podażą i popytem, ani z niedoborem jabłek. Zapowiada się sezon po prostu średni pod względem podaży i popytu.

Ze wszystkich prognoz wielkości zbiorów w Polsce, najbardziej zbliżona do rzeczywistości wydaje się pierwsza kalkulacja Głównego Urzędu Statystycznego, według której produkcja jabłek ma wynieść 3,6 mln t (w 2018 zebrano ponad 4 mln t). Oznacza to produkcję ani bardzo dużą, ani bardzo małą.

W 2018 roku zbiory trwały długo, a jabłka – z braku powierzchni – wrzucano już do piwnic czy składzików na narzędzia. W 2021 roku, pomimo opóźnienia sezonu i niedoboru pracowników sezonowych, uporaliśmy się ze zbiorami dosyć szybko. Nie obserwuje się braku powierzchni przechowalniczej. Świadczy to o mniejszej skali produkcji.

W takich warunkach nadzieje na upłynnienie handlu niosą dwa czynniki – przerobienie jabłek wybrakowanych jakościowo i zdjęcie jak największej ilości towaru z rynku krajowego poprzez jego eksport. Powodzenie zależeć będzie od umiejętnej dystrybucji.

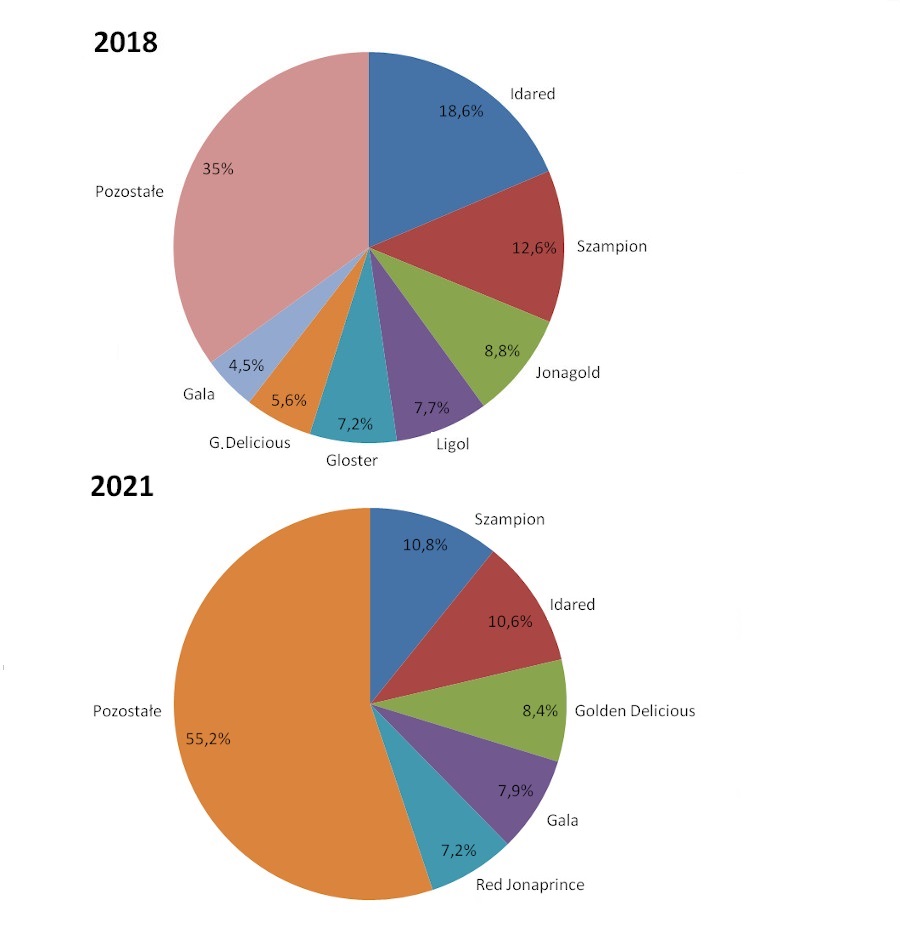

2. Inny udział odmian w produkcji

Trzeba brać pod uwagę, że w 2018 roku, krótko po wprowadzeniu rosyjskiego embarga, naszą główną odmianą był niesprzedawalny Idared. Odpowiadał on za 20% krajowej produkcji. Jest to odmiana, której uprawa może stać się opłacalna tylko dzięki znacznemu ograniczeniu produkcji. Ułamek tego, co produkujemy, wystarczyłby, aby pokryć malejące zapotrzebowanie rynku krajowego (głównie w drugiej połowie sezonu przechowalniczego) oraz rynków wschodnich i południowych (np. Białoruś, Rumunia, Egipt, może Grecja).

Prawa rynku zadziałały, a wiele gospodarstw sadowniczych wycofało się bądź ograniczyło produkcję Idareda. Struktura odmian w polskich sadach podlega stopniowej reorganizacji (ryc. 1.). Według analiz tegorocznych (WAPA), Idared ma odpowiadać za 10,6% krajowej produkcji. Wyprzedza go Szampion, odpowiadając za 10,8% zbioru. Szampion to przecież odmiana o dużo lepszych perspektywach na korzystną sprzedaż na rynku krajowym.

Czytaj więcej: Szampion wciąż ma perspektywy, nie musi skończyć jak Idared. Warunkiem dobre pozycjonowanie na krajowym rynku

Ponadto w porównaniu z rokiem 2018, prognozowany jest wzrost udziału Golden Deliciousa oraz Gali w zbiorach.

Ryc. 1. Udział poszczególnych odmian jabłek w zbiorze w latach 2018 i 2021 (dane za 2018 wg GUS, dane za 2021 wg WAPA).

W 2018 roku pierwsza piątka odmian produkowanych w Polsce to: Idared, Szampion, Jonagold, Ligol, Gloster (tylko jedna sprzedawalna na Zachodzie). W prognozach na 2021 ma być to kolejno: Szampion, Idared, Golden Delicious, Gala, Red Jonaprince.

Oznacza to, że profil polskiej produkcji bardziej niż jeszcze kilka lat temu odpowiada zagranicznemu popytowi - przybyło nam odmian o większym potencjale eksportu na rynki zachodnie.

3. Inny przebieg warunków pogodowych

Oba sezony łączy ciepła pierwsza połowa zimy oraz znaczne spadki temperatury w drugiej połowie zimy, które nie miały jednak wpływu na owocowanie roślin. W 2021, podobnie jak w 2018, nie notowano wiosennych przymrozków (w skali, która mogła by ograniczyć zbiory w całym kraju).

Różnica polega na tym, że rok 2018 był rokiem suszowym, natomiast w 2021 opady były okresami nadmierne. Wysoka wilgotność w czasie kwitnienia, wzrostu i dojrzewania owoców ma duży wpływ na to, co dzieje się z nimi podczas przechowywania – wzrasta presja chorób przechowalniczych. Z tego tytułu można spodziewać się w sezonie przechowalniczym 2021/22 sporych strat w chłodniach.

Ze względu na zjawisko przemiennego owocowania, istotne jest też plonowanie jabłoni w sezonie poprzedzającym ten dyskutowany. W 2017 wystąpiły bardzo niskie zbiory (niecałe 2,5 mln t), wskutek czego rok później drzewa wydały rekordowy plon jabłek. Z kolei w 2020 zbiór jabłek był przeciętny (3,4 mln t).

4. Inna sytuacja w Europie Zachodniej

Według szacunków WAPA, zbiory jabłek w Unii Europejskiej (i w Wielkiej Brytanii) w 2021 roku mają wynieść 11,74 mln t (w 2020 r. – 10,71 mln t).

Zbiory jabłek w UE w 2021 są więc o 12% niższe niż w rekordowym 2018 roku, kiedy zbiór w UE sięgnął 13,28 mln t. Już ta informacja pokazuje, że warunki dla handlu jabłkami będą inne, ponieważ tylko w niektórych krajach odnotowano wzrost produkcji.

Przypomnijmy, że w 2018 roku korzystne warunki pogodowe zwielokrotniły zbiór w większości europejskich krajów. Wzrosty zbiorów w porównaniu z poprzednim sezonem wynosiły nawet kilkaset procent, w związku z czym na rynku większości państw nie brakowało towaru.

W 2021 roku nic nie wskazuje na tak gwałtowne wzrosty produkcji. To znaczy – wzrosty, owszem, są, ale nie tak znacznej skali. Pojawiają się również spadki produkcji na rynkach, które moglibyśmy jakoś zagospodarować. Komu jabłek przybyło, a komu ubyło?

Według WAPA, zbiory jabłek we Włoszech, u naszego czołowego konkurenta, zmniejszą się o 4% (do 2 mln t) w porównaniu z sezonem ubiegłym. Znaczny spadek zbiorów wystąpił na Litwie (niemal o 50% w porównaniu z rokiem ubiegłym – szansa dla naszego Szampiona!). W Grecji zbiory spadły o prawie 30% w porównaniu z minionym rokiem (szansa dla naszego Idareda?).

Francja ma mieć o 3% więcej jabłek niż w 2020. Zbiory w Niemczech mają być o 6% wyższe niż w 2020. Większej skali wzrosty produkcji w porównaniu z rokiem minionym notuje się w Holandii i Belgii – po 14%.

5. Przyrost eksportu w porównaniu z 2020 - otwarcie na nowe rynki zbytu

Według Zintegrowanego Systemu Rolniczej Informacji Rynkowej, w okresie od stycznia do sierpnia 2021 Polska notuje wzrosty eksportu jabłek w porównaniu z analogicznym okresem roku ubiegłego.

Okazuje się, że między styczniem a sierpniem 2021 łącznie wyeksportowaliśmy niemal 600 tys. t jabłek, czyli o 180 tys. t więcej niż przed rokiem. Szczególnie cieszy, że potroił się nasz eksport do Egiptu, sięgając 74 tys. t. Nieduże wzrosty odnotował również eksport do Jordanii i Kazachstanu.

Wśród dalekich odbiorców polskich jabłek wspomina się także Indie, Arabię Saudyjską, Zjednoczone Emiraty Arabskie. Oby prace nad ugruntowaniem naszej pozycji na tamtych rynkach przyniosły sukces.

Oczywiście sama wielkość eksportu w poprzednim sezonie nie ma pełnego przełożenia na sytuację w kolejnym, bo na rynku panują już inne warunki. Jednak nasza obecność tam tworzy korzystniejsze warunki negocjacyjne na przyszłość.

6. Nie ma znacznego zainteresowania przechowywaniem owoców

Pomimo że tegoroczne zbiory są szacowane jako wyższe niż w 2020, obserwuje się mniejsze zainteresowanie przechowywaniem owoców. Z powodu braku danych, można to oceniać na podstawie tego, że w porównaniu z rokiem ubiegłym przybyło ofert wynajmu komór chłodniczych.

Gdyby jabłka było multum, dostępność obiektów przechowalniczych byłaby niższa. W 2018 roku zapełniano nawet piwnice, ziemianki i stodoły.

7. Powszechna akceptacja drożyzny w społeczeństwie

Czymś, co nie było jeszcze dostrzegalne w 2018 roku, a obecnie bije rekordy, jest inflacja. Drożyzna dotyczy praktycznie każdego towaru na rynku, w szczególności cen żywności. Mówi się o tym w mediach, ale zmasowanych protestów – póki co – nie widać.

W czerwcu 2020 roku ceny jabłek w obrocie detalicznym sięgały nawet 10 – 12 zł za kg. Konsumenci byli w stanie te wzrosty zaakceptować. Obecne ceny jabłek w detalu mogłyby być wyższe. Rynek by to przyjął. Skoro rosną koszty produkcji, ceny towaru muszą iść za nimi w ślady. Warunek jest jednak taki, aby więcej pieniędzy trafiało do producenta, a nie do pośrednika.

Związane z tematem

Nie stać nas na handel jabłkami złej jakości!

Sadownicy bez chłodni przyparci do muru niskimi cenami jabłek, a towar się kumuluje

Komentarze

Brak komentarzy